香港成功的初創企業少,一大原因是融資困難;融資困難,因投資者看不到回報的出路,所以不敢輕易投資。

換在美國,投資者投100家初創,哪怕最終只有一間上市成功,投資者亦可藉此套現,獲利以百倍、千倍計。

初創的存亡,因此和該地資本市場對初創的接納程度息息相關。

香港是與紐約、倫敦齊名的三大國際金融中心之一,但香港的資本市場卻面對嚴峻挑戰:

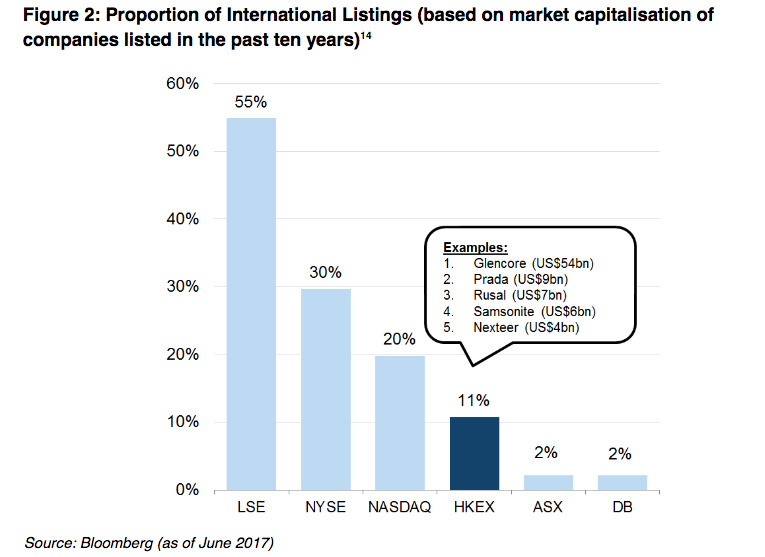

第一,市場向內地集中。過去十年,在香港上市的內地企業,佔總市值64%;同期來港上市的跨國企業,僅佔總市值11%,這和倫交所的55%,或紐交所的30%不可同日而語。

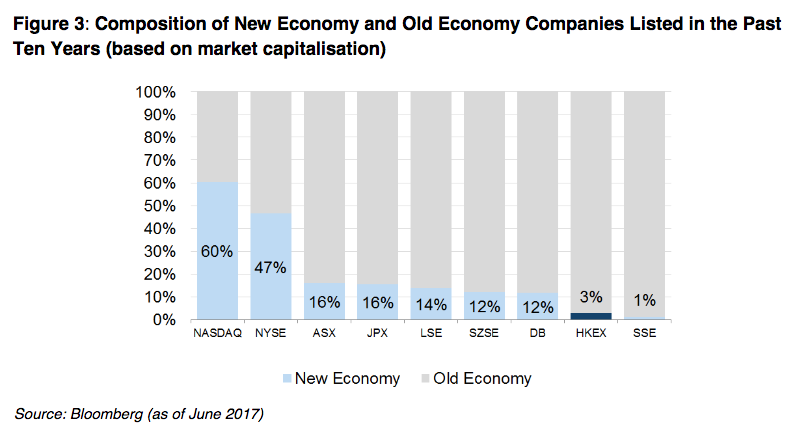

第二,市場依賴舊經濟。金融與地產業佔香港交易市場總市值44%,而「新經濟」如生化科技、軟件等只佔3%(不計騰訊)。相對而言,新經濟佔納斯達克總市值60%、紐交所47%。

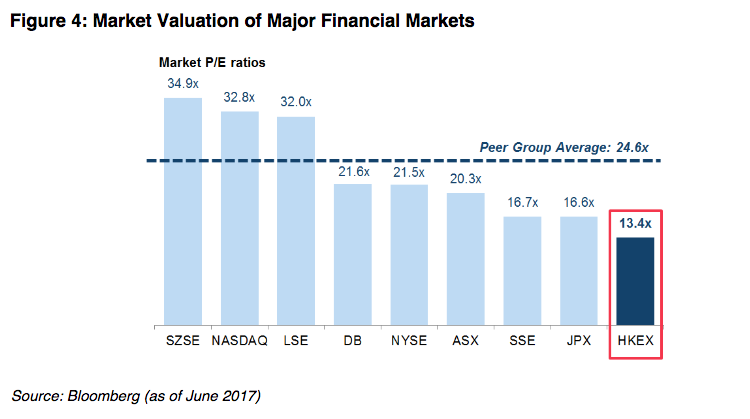

資本市場聚焦增長較慢的舊經濟(市盈率為13.4倍,納指的市盈率為32.8倍),令投資者興趣從缺,更難吸引增長強勁的科技公司來港上市集資,形成惡性循環。

香港的上市制度要有所突破,便需考慮因時制宜,容納未達盈利或同股不同權的科技公司來港上市。問題是,香港不同美國,當地大部份投資者為機構或專業投資者,對科技公司的監管較鬆,但香港的散戶卻佔了市場交易約三成,不能不保障他們的利益。

為此港交所提出諮詢文件,建議在主板以外另設「創新板」,專為科技公司或新經濟而設,冀在創新與監管中取得平衡,拓展香港資本市場的出路。

我細閱文件後,覺得其初衷很好,還與幾個相對成熟的初創企業如GoGoVan、Green Tomato等與負責該項目的港交所職員交流了兩小時。最大好處是雙方理解更多,舉例,港交所認為「同股不同權」的安排必受初創歡迎;事實上,有些初創在融資時給予某些投資者過高待遇,其實想藉上市的機會沖銷之。如何能在上市時既接納初創主要創辦人同股不同權的安排,又不容個別早期投資者權利過大,便是港交所聆聽市場意見後,要小心斟酌之處。

抱殘守缺易,要在令監管機構滿意下有所突破卻很難,港交所開拓之心或比創科局更勝一籌。初創不妨一看文件,表達己見,將來上市環境改善、初創融資活絡,自己也受惠。

***

本文精簡版2017年7月14日刊於《晴報》專欄「創業群俠傳」