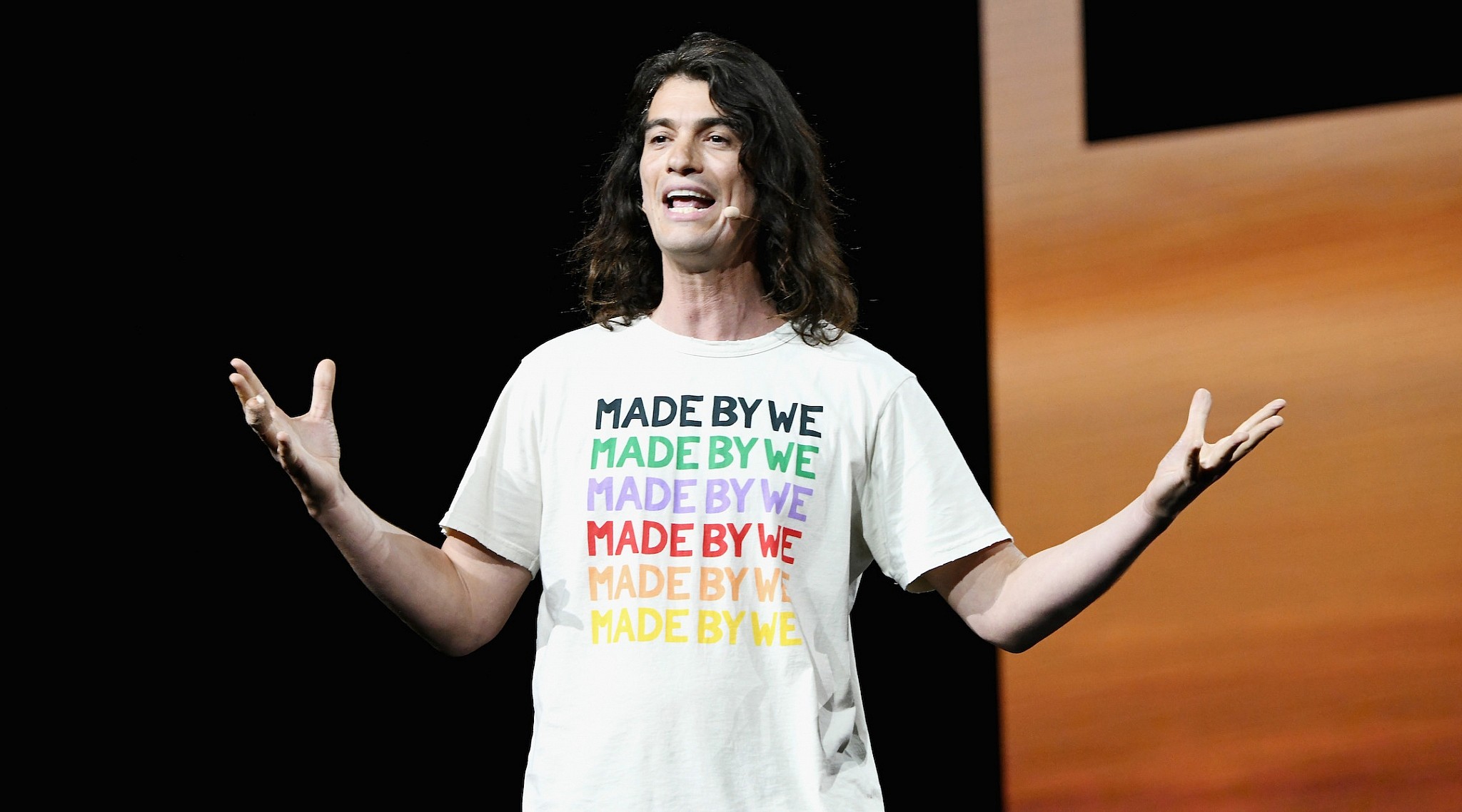

作為世上最龐大的「獨角獸」之一(市值達470億美元),WeWork正進行的上市計劃忽然出現變數,創辦人兼行政總裁Adam Neumann上週突遭董事局逼宮。

這家2010年才面世的企業,在創辦人的野心和投資者的金錢驅動下,規模如火箭般直線上升。不足十年間,它的版圖從紐約市僅僅一個共享工作間,極速擴展到全球111個城市的528個地點。Adam Neumann被孫正義視為「馬雲第二」,光是軟銀(Softbank )就在這家初創押下逾百億美元投資。為什麼它竟在上市的關鍵時刻發生劇變?這個曲折的故事,先由創辦人獨特的身世講起。

40歲的Adam Neumann是以色列人,從小父母離異,他與妹妹一度隨母移居美國,初中時回國,並曾在以色列的「公社」(Kibbutz)中生活過。相信受這經歷影響,使他把「群居」意念注入辦公室中,形成後來由WeWork帶領的全球「共享工作間」熱潮。

2008年金融海嘯後,紐約地產市道不景,許多辦公室租不出去。當時Neumann因為唸大學的關係,已移居紐約數年,他和合夥人Miguel McKelvey都有在公社生活過的背景,又曾各自創業,志趣相投。他倆游說一座大廈的業主,讓他們把一層空置的辦公室重新裝修、包裝、再分租出去,從差價中賺取利潤。那就是WeWork的前身,Green Desk。這點子在經濟不景下居然很成功,靈活的短期租約切合剛剛興起的「零工經濟」(gig economy),深受自由工作者、斜槓族(slash)等歡迎。2010年,二人把Green Desk做得有聲有色,將之賣斷給業主賺到第一桶金後,決定創辦WeWork,大展拳腳。

兩年後,WeWork擴展到七個據點,市值約一億美元,嶄露頭角。2014年,WeWork在倫敦開拓了第一個美國以外的共享工作間,該年年底,其全球據點增加到23個,市值達50億美元,晉身「獨角獸」之列。當年初創熱潮方興未艾,WeWork正好趕上這班高速列車,成為鎂光燈下的明星。2017年,WeWork遇上「貴人」孫正義,後者一口氣向其注資44億美元,令其市值直逼200億美元,教市場譁然。2018年聖誕前後,軟銀再度向WeWork注資,其市值更達到470億美元高峰。

瘋狂的資金令企業的生滅周期以十倍速來進行。WeWork今年決定上市,八月傳媒取得公開的上市文件後,從2010年到2018年間如煙花般上升的WeWork,融資形勢卻急轉直下。

(待續:WeWork逼宮事件)

參考文章:WeWork’s Neumann Steps Down as CEO, With IPO On the Line

***

本文精簡版同日見報:《晴報》專欄「創業群俠傳」