剛過去的內地「雙十一」電商購物節,雖然在監管陰霾下氣氛大不如前,但兩大電商平台京東與阿里巴巴,仍創出亮眼的銷售成績:由10日晚上八點至11日下午兩點,京東的下單總額突破3,114億元人民幣;而阿里巴巴旗下天貓則公佈由11月1日起計,截至11日零晨12:45,有382個品牌成交額逾1億元。一年一度的「雙十一」總能在極短時間內製造數以百億計的銷售額,刷新電商紀錄,並帶動領先的電商平台創出股價新高。

(相關舊文:淘寶直播女王薇婭)

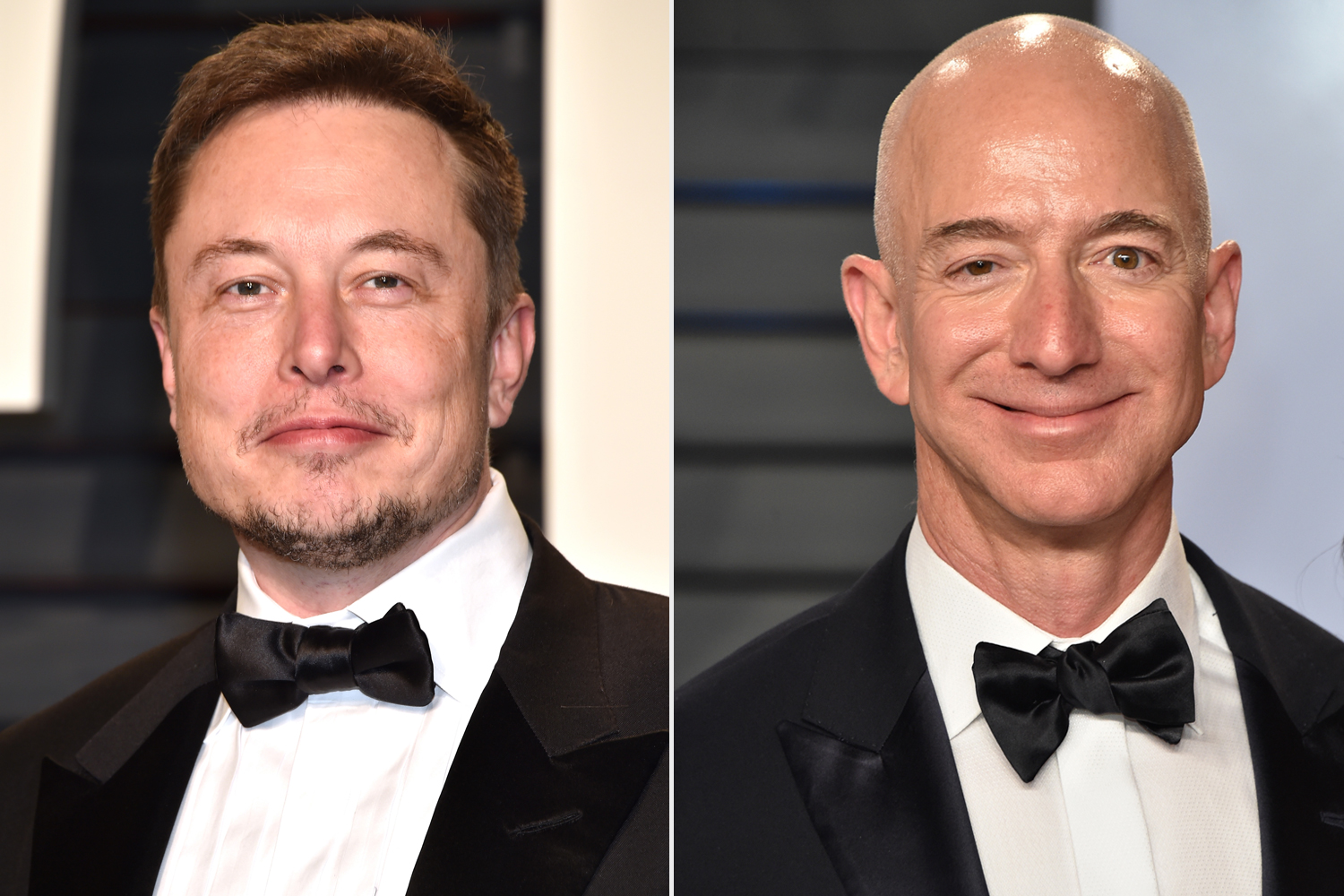

有趣的是,在西方稱霸的電商平台Amazon卻從不來這套。其創辦人Jeff Bezos以長期不理股價走勢、不派息見稱,他還斥巨資建立了一個「萬年鐘」,指針僅每年跳動一次,揭示他不爭朝夕、只著眼千秋功業的超長線思考模式。而近年財富和Jeff Bezos叮噹碼頭、與之「爭到上太空」的Elon Musk,恰巧也是長線思維的佼佼者(詳見下文)。

(相關舊文:Elon Musk: 小男孩的夢想成真、世界首富金句)

當我無意間把中西電商平台這樣作出比較,不期然便看出趣味來。如果創業等同運動比賽,那京東、阿里都是世界級短跑王,而Amazon和Tesla則以成為馬拉松冠軍為目標。絕大多數初創,都是短跑好手,融一筆大錢、衝刺一輪;再融資、再衝刺,總之以速度換成長,以上市為目標。上市後,更是每季、每半年、每年為業績和股價發力。然而這種「只要眼前路,沒有身後身」的文化,卻往往令企業缺乏建立萬世基業的長線思維,甚至埋下失敗的種子。說到這裏,不如讓我寫個看似不相干的歷史故事,看看對大家可有啟發。

故事取材自張宏傑的書《先齊家 再治國:曾國藩的理家術》,主人翁有三位:曾國藩、李鴻章、曾國荃。後世將曾國藩與李鴻章並列為「晚清四大名臣」(其餘二人為左宗棠、張之洞),大家對他們應不感陌生,其中李鴻章出道較曾國藩晚,也曾擔任後者的下屬;曾國荃則是曾國藩的九弟,也是曾家眾兄弟中資質較佳的一位,深得曾國藩提攜。

李鴻章和曾國荃年齡相仿,如果他們都屬曾國藩麾下的management trainees,那曾國荃因為得到兄長的偏幫,可謂「贏在起跑線」,但後世皆知李鴻章成就比曾國荃高,原因是什麼?作者認為,李鴻章在上海對役太平天國一仗中收穫極大,對他後來崛起政壇發揮了關鍵作用;而上海一戰,本來是屬於曾國荃的。

時為咸豐十一年(1861年),曾國荃攻下安慶後,準備向「天京」即南京進發,一心攻破太平天國的首都,建立首功。但太平天國突然進佔上海,上海士紳們唯有向曾國藩求援。當時上海已開埠,十分繁華,為誘曾國藩出師,上海士紳們提出每月可捐十萬兩銀接濟湘軍,解決曾的軍餉問題。曾國藩心動了,也看出上海因資源充沛,仗不難打,還是大好的立功機會,就想派弟弟曾國荃領軍救援、幕僚李鴻章任其助手。可是曾國荃眼中只有南京,一再推辭,而當時38歲的李鴻章已在曾國藩身邊多年,苦無獨立發展空間,便趁此機會主動請纓出征。

事後證明曾國藩和李鴻章的判斷都正確,可是曾國荃卻錯失了大好機會。李鴻章到了上海後,果然收穫巨大財源,還得到大量外國先進武器,更因此開啟了他和西方世界接觸之端,奠下洋務之路。至於放棄上海的曾國荃,則因「天京」一仗實在太艱難,結果足足苦戰三年才將之攻下,後來所得之功名,不過與李鴻章相若。

作者寫道,「執著於『天京』首功而看不到上海的特殊戰略意義,是曾國荃人生中的一大敗筆」。他還分析道,若置身天下大局觀之,李鴻章的眼界反映他的確是「當世一流人才」,而曾國荃則顯得「目光短淺」、「急於求成」了。曾國荃放棄上海、李鴻章獲得上海,此後二人一生事業,不再可同日而語。

把這個歷史故事套用在今天的初創發展上,不知你作何感想?其實大部份人都是曾國荃,過份看重眼前的目標,無法看到較遠的未來,所以不能像李鴻章那樣,懂為更大的版圖舖路。用剛才提到的Tesla為例子,一般市場參與者都為那零點零幾秒速度費極大功夫,Tesla表面上也以速度取勝,但Elon Musk知道,當旗下電動車稱霸市場時,要長遠爭勝不能再靠那丁點速度的優勢,而是看司機能否隨時隨地找到可以充電的地方,所以他們一直為此默默耕耘,構建更多充電站。這不是一兩天就可以看到效果的功夫,但卻是建立萬世王朝的基石。

「雙十一」那種天文數字般的營銷數字固然矚目,但隨之而來的退貨潮、衝動購物後造成的浪費等,卻也並非可持續之道。創業的短跑和長跑,你會怎麼選?

本文分上下兩篇,在11月19及26日見刊於《晴報》專欄「創業群俠傳」