瑞信研究院上月發表《全球財富報告》,指香港人的「平均財富」達382萬元,香港是僅次於瑞士的全球最富有經濟體。

這則新聞並沒有引起很大的關注,我猜即使有留意它的人,也會在心裏翻白眼:關我咩事?的確,這382萬元並不是每個香港人擁有的財富,而是把整個香港的GDP除以人口的平均數,不代表什麼。難道地產商口袋裏的財富有我一份嗎?

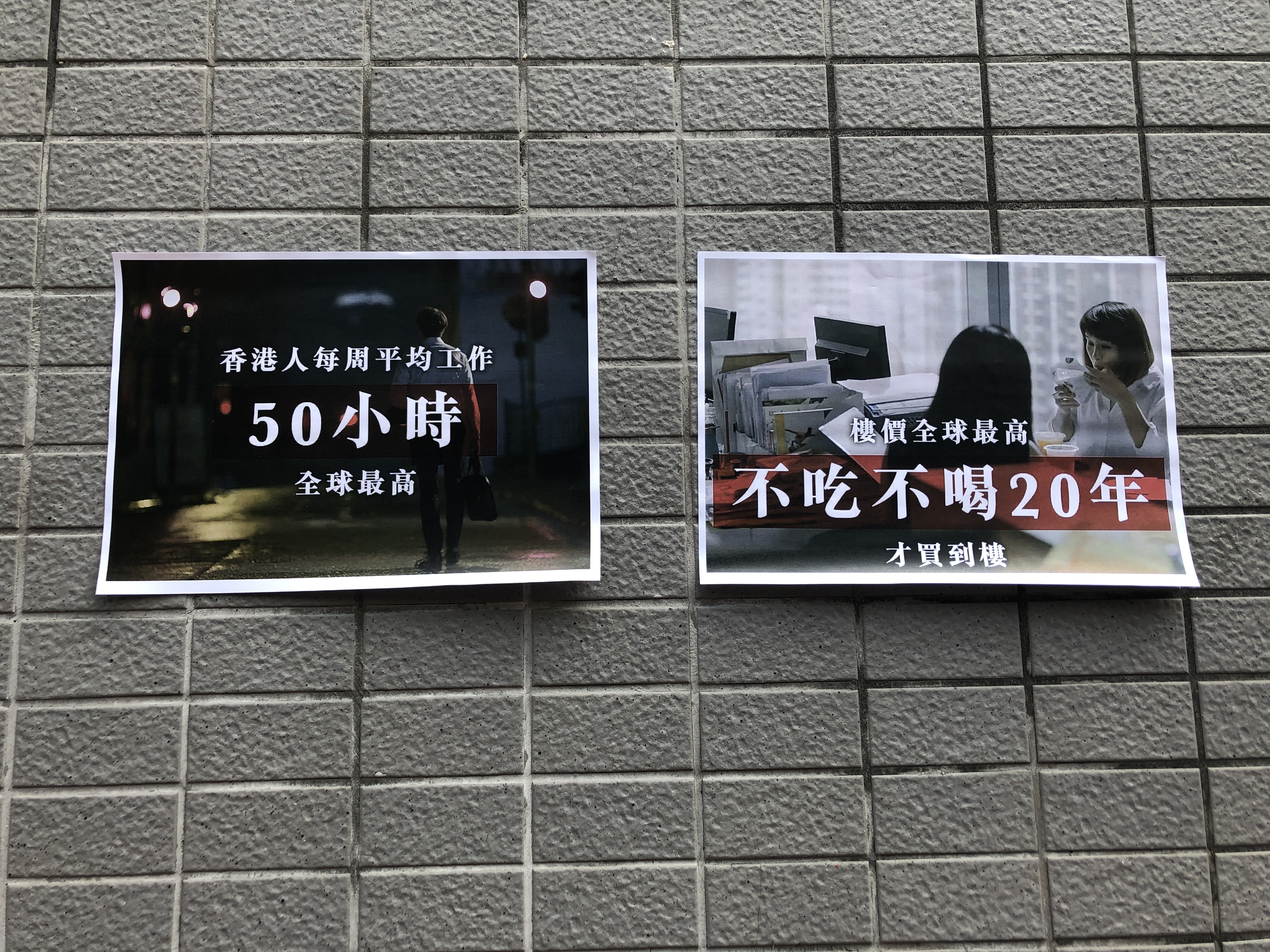

碰巧那天我回母校中文大學,看見師弟妹們貼滿牆壁的文宣(如圖),包括香港樓價全球最貴、港人工時全球最高等,反差的感覺更大。身處全球最富裕的城市,到底有幾多港人過著名符其實的富裕日子?如果有錢不代表富裕,哪怎樣才算?

朋友傳給我一篇博客文章,叫「成為富人的不同方法」(Different Ways to be Rich in 2019),作者Ben Carlson是美國一位理財顧問,提倡用深入淺出的方法助人致富。他的文章頗具啟發性,特別有兩點。

首先你對如何運用時間,有多大的自主權?一位開咖啡店的朋友說,他的年輕同事寧願每月少賺2,000元,也要爭取多兩天休假。Ben Carlson用自己的經驗說,當他每天通勤的時間由20分鐘減至只有5分鐘後,他覺得快樂「至少增加了9%」;他更引述研究指,一般人每多花20分鐘在通勤上,感覺猶如人工被扣19%。想像一下每天有多少港人由新界西或九龍來往港島上班,就可以感受有多少上班族賺到錢也不快樂。難怪越來越多人辭工當斜槓族(slash),因為擁有對時間的自主權比有錢更快樂。

其次是收入與支出的差距。月薪七萬算高薪族了吧?不過,如果你因為剛剛宣佈的寬按揭措施而置業,決定每月撥出三萬供樓,再加上給父母的家用、小孩的學費、養車和保險供款等,七除八扣下,大概所餘無幾。Ben Carlson認為,「富有」是指被動收入扣除支出(burn)後,仍感覺綽綽有餘,所以月入七萬的高薪族,未必及月入二萬而食住都靠父母的年青人感覺富有,或供滿樓僅靠退休金過日子的長者寫意。

香港米貴,居大不易。未必人人都能從增加收入中成為富人,但爭取更大的時間自主權,或管理好支出又如何?

***

本文同日見報:《晴報》專欄「創業群俠傳」